A Carta IEDI de hoje sintetiza e atualiza um trabalho preparado pelo Grupo Farma Brasil com a colaboração do IEDI, sobre a evolução recente do mercado de produtos farmacêuticos no Brasil, bem como das principais tendências em âmbito mundial. A base do trabalho foi a pesquisa realizada pelo economista Luis Fernando Novais, com a contribuição de Marcelo Quintão, do Grupo Farma Brasil, e de Rafael Cagnin, do IEDI, cujo relatório final pode ser acessado aqui.

Mostra-se, a seguir, que o mercado mundial da indústria farmacêutica tem passado, nas últimas décadas, por transformações estruturais importantes que foram intensificadas pelos desdobramentos da crise financeira internacional a partir de 2008. Em operação, encontram-se tanto fatores de demanda como de oferta.

Entre os fatores de demanda estão o envelhecimento populacional, que vem ocorrendo de forma bastante acelerada nos países emergentes, implicando alteração dos perfis epidemiológicos mais frequentes; expansão da renda de grupos sociais de menor poder aquisitivo e a necessidade de controle dos gastos públicos sem o comprometimento do acesso e da qualidade do atendimento de saúde.

Já pelo lado da oferta, estão mudanças na regulamentação de muitos mercados nacionais, no avanço tecnológico (biotecnologia e biossimilares) e nas próprias estratégias empresariais em busca de competências, acesso a mercados, economias de escala, etc., muitas vezes lançando mão de operações de fusões e aquisições.

Há um relativo consenso que a fronteira tecnológica do setor consiste na produção de medicamentos a partir de organismos vivos, isto é, da biotecnologia. A despeito dos elevados investimentos necessários e da grande complexidade dos processos de pesquisa e desenvolvimento, os medicamentos biológicos vêm permitindo que as empresas do setor contornem, por vezes apenas parcialmente, as perdas de margem e de market share devido ao vencimento de patentes de seus produtos tradicionais e da acirrada concorrência nos segmentos de medicamentos genéricos.

A indústria farmacêutica brasileira, cuja forte expansão a partir dos anos 1990 foi alavancada pelos genéricos, se prepara para dar mais um passo. Por meio da produção de biossimilares, que, grosso modo, podem ser vistos como “genéricos” tecnologicamente muito sofisticados de medicamentos biológicos, as empresas nacionais procuram adquirir competências e experiências que as coloquem na fronteira tecnológica do setor, possibilitando uma melhor inserção no mercado internacional.

Esse processo de desenvolvimento do setor no país contou ainda com o suporte da política industrial, que depois de 2011 tem como prioridade impulsionar atividades inovadoras. Com este intuito, foram instituídas as Parcerias para o Desenvolvimento Produtivo (PDPs), que têm tido um papel importante para as empresas no desenvolvimento de biotecnologia.

As PDPs consistem em parcerias público-privadas para a produção de medicamentos considerados estratégicos pelo Ministério da Saúde, envolvendo laboratórios públicos e empresas farmacêuticas privadas. Em troca da transferência de tecnologia ao parceiro público, as empresas participantes obtêm a garantia da demanda do ministério pelo medicamento produzido enquanto viger a parceria. Em 2015, a Eurofarma lançou o primeiro medicamento biossimilar para tratamento de câncer da América Latina, fruto de uma parceria com a Fiocruz no âmbito das PDPs.

O futuro dessa trajetória de amadurecimento tecnológico da indústria farmacêutica brasileira vem se tornando, contudo, cada vez mais incerto, diante dos efeitos colaterais das medidas de ajustamento fiscal, que podem prejudicar a capacidade de financiamento do BNDES e da Finep, importantes parceiros nessa empreitada, bem como reduzir os recursos destinados à compra de medicamentos pelo Ministério da Saúde, elo importante para o sucesso das PDPs.

Ademais, o setor também sofre com a severa crise econômica por que passa o país, a despeito da essencialidade de seus produtos, que permitiria alguma preservação de sua demanda. A produção física de produtos farmacêuticos e farmoquímicos, por exemplo, está em declínio desde 2015, acompanhando a conjuntura industrial geral.

O mercado mundial da indústria farmacêutica tem passado, nas últimas décadas, por transformações estruturais importantes que foram intensificadas pelos desdobramentos da crise financeira internacional. Tais transformações resultam parcialmente de fatores associados à demanda de medicamentos, como o envelhecimento populacional, a expansão da renda de grupos sociais e a necessidade de controle dos gastos públicos.

A experiência dos países desenvolvidos mostra o impacto do envelhecimento e elevação da renda no perfil de agravos da população: contribuindo para redução do número de casos de doenças infectocontagiosas e daquelas associadas à subnutrição, e aumento da ocorrência de doenças crônicas ou degenerativas, como diabetes, câncer e demência. Essa mudança exerce, por sua vez, pressão sobre a indústria farmacêutica, ampliando o mercado de determinados medicamentos e reduzindo o de outros, assim como exigindo o avanço de determinadas linhas de pesquisa e desenvolvimento de tal forma a gerar um portfólio de medicamentos aderente às necessidades da sociedade.

Segundo a Organização Mundial da Saúde (2011), a população mundial com mais de 65 anos deve passar de 524 milhões de indivíduos, em 2010, para cerca de 1,5 bilhão, em 2050, elevando a participação desse contingente de 8% para 16% da população mundial. Os grandes responsáveis por essa evolução serão os países em desenvolvimento, que têm apresentado aumento da expectativa de vida e queda da natalidade. Em um período de apenas 20 anos, a população brasileira com 65 anos ou mais passará de 7% para 14%, fato que levou 100 anos para ocorrer na França, por exemplo.

O envelhecimento da população dos países emergentes e o dinamismo de suas economias ampliaram a importância desses mercados para a indústria farmacêutica mundial, o que foi acentuado com a crise financeira internacional e, consequente, com desaceleração das vendas nos países desenvolvidos.

Em função dos níveis mais baixos de preço praticados pelo segmento de genéricos (50% a 80% menor que os preços dos medicamentos de referência) e do apoio governamental para o desenvolvimento da capacidade produtiva nacional desses medicamentos, o crescimento da renda dos países emergentes teve o efeito de alavancar as vendas de genéricos. De fato, este foi o segmento que mais cresceu entre 1989 e 2010, com taxa média de crescimento de 11,6% no período (Hunt et al., 2011). Sua participação nas vendas globais totais saltou de 20%, em 2005, para 27%, em 2012, devendo chegar a 36%, em 2017, segundo a IMS.

Em função dos desdobramentos da crise internacional, alternativas menos custosas de acesso a medicamentos tendem a ser priorizadas, sobretudo, pelo poder público, dando perspectivas favoráveis às vendas de genéricos no mundo.

Mas não são apenas pressões de demanda que fazem o mercado mundial de medicamentos se transformar, existem também pressões exercidas pelo lado da oferta que consistem em mudanças na regulamentação de muitos mercados nacionais, no avanço tecnológico e nas próprias estratégias empresariais em busca de competências, acesso a mercados, economias de escala, etc., frequentemente lançando mão de operações de fusões e aquisições.

A aceitação, depois de 1995, do Trade Related Aspects on Intellectual Property Rights (TRIP) por todos os países signatários da Organização Mundial do Comércio, deu origem a profundas alterações nos marcos regulatórios nacionais sobre os direitos de propriedade intelectual em vários setores.

O estabelecimento do TRIP homogeneizou internacionalmente a relação entre o segmento de medicamentos de marca, dominado por grandes empresas multinacionais com sede nos países desenvolvidos, e o segmento de genéricos, existente na maioria dos países, inclusive nos emergentes, com predominância de empresas de menor porte e de capital nacional. Ademais, a aceitação do TRIP significou um endurecimento das regras internacionais sobre propriedade intelectual.

O acordo mudou radicalmente o ambiente de relativa liberdade vigente até então. Desde sua aceitação, todas as patentes passaram a ser respeitadas, sejam elas sobre processos ou produtos finais, com duração, nos países em desenvolvimento, de 20 anos. As grandes farmacêuticas mundiais obtiveram, assim, condições de expandir suas vendas, sobretudo em direção das economias emergentes, sob a proteção de suas patentes conforme o acordo. À medida que essas patentes foram expirando, o segmento de genéricos pôde expandir-se e ganhar importância para o dinamismo do mercado farmacêutico internacional.

De um lado, o vencimento de patentes afeta as grandes empresas do setor (Big Pharma), em função do seu modelo de negócios fortemente dependente da venda de produtos considerados “blockbusters” (responsáveis por receitas mundiais superiores a US$ 1 bilhão por ano). Por outro lado, amplia a fatia do mercado de medicamentos em disputa por um conjunto amplo de agentes. Entre os beneficiados encontram-se empresas de países emergentes que, a partir de suas operações com genéricos, podem adquirir conhecimentos e competências importantes para o seu crescimento e desenvolvimento.

As grandes farmacêuticas mundiais têm empregado diferentes estratégias para prolongar seus privilégios de monopolista. Dentre elas, ganham destaque os investimentos em propaganda e marketing, com o objetivo de reforçar a identificação de suas marcas junto aos consumidores e médicos prescritores. Com isso, esperam incentivar a fidelização de clientes e bloquear parcialmente a substituição de seus medicamentos por genéricos.

Além dessas estratégias, o direcionamento de investimentos em P&D para o desenvolvimento de novas indicações para drogas já existentes tornou-se estratégica especialmente em mercados onde pudessem ser acompanhadas do prolongamento de patentes. Nos EUA, por exemplo, a exclusividade de mercado para um determinado medicamento pode ser estendida por três anos no caso de a empresa detentora da patente conseguir demonstrar novas indicações para uma droga. Em outros termos, o desenvolvimento das chamadas me-too-drugs passou a atrair, cada vez mais, os investimentos em P&D. Essa tendência foi também decorrente de pressões por desempenho realizadas pelos acionistas das grandes farmacêuticas, uma vez que melhorias de medicamentos já existentes costumam exigir menores investimentos e gerar retornos mais rápidos do que o desenvolvimento de novos princípios ativos (Rippy, 2007; Mazzucato, 2013).

Tal fato pode ser comprovado pela análise dos medicamentos aprovados pelo U.S. Food and Drug Administration (FDA) entre 1993 e 2004. Dos 1.072 medicamentos aprovados pela agência, 66,7% eram referentes a me-too-drugs. Não apenas a maior parte da inovação de produtos consiste em melhorias associadas a princípios ativos já conhecidos, como o número de novas moléculas (new molecular entities – NME) aprovadas pelo FDA tem, em média, se reduzido nos últimos anos a despeito de investimentos crescentes em P&D. Entre 1992 e 1999, foram aprovados, em média, 34,6 NME a cada ano; número reduzido para 26,7 na média do período de 2000 a 2006.

Em contraste, o levantamento realizado pela Pharmaceutical Research and Manufacturers of America (PhRMA) junto a seus associados indica que entre 1995 e 2005 os gastos com P&D foram multiplicados em mais de 2,5 vezes nos EUA, evidenciando uma queda da produtividade dos investimentos em P&D do setor (Rippy, 2007; Hu et al., 2007; Pammolli, 2011; Radaelli, 2012).

A baixa produtividade da inovação no setor farmacêutico encontra suas raízes em processos de diferentes naturezas. A própria dinâmica da descoberta científica não segue uma trajetória linear, o que implica considerar, assim que uma nova descoberta seja feita, uma fase de grande número de inovações, consideradas mais fáceis de serem geradas, seguida de outra fase em que as descobertas e as inovações são mais difíceis de serem produzidas e, por isso em menor número, mas exigindo, de fato, maiores gastos em P&D. A biotecnologia, caracterizada como fronteira tecnológica do setor, tem apresentado aumento de descobertas científicas de base.

Associada a essas questões científico-tecnológicas está a elevação do principal componente de custo do P&D farmacêutico, as três fases de testes clínicos. Segundo DiMasi et al. (2003), entre 1994 e 1997 esses custos cresceram anualmente 11,4%, explicados, em parte, pela complexificação dos testes. Também se verificam maiores exigências regulamentares na avaliação de novos medicamentos, resultando na ampliação do tempo de sua aprovação. Entre 1995 e 2005, por exemplo, o FDA passou a requerer maior diversidade populacional e ampla gama de estudos de dosagem na fase 3 dos testes, bem como a inclusão de testes comparativos de segurança e amplos estudos de segurança (Large Simple Safety Studies – LSSS) como elemento de pré-comercialização (Weschler, 2003; Rippy, 2007).

Outro fator que pode ter contribuído com a redução da capacidade inovadora foi o reforço do modelo baseado na comercialização de blockbusters. Há uma tendência de as grandes multinacionais do setor ignorarem o desenvolvimento de produtos que, a priori, teriam menor potencial de mercado, racionalizando demasiadamente seu portfólio de desenvolvimento.

Diante das dificuldades relacionadas ao avanço de sua capacidade de inovação, a grande indústria farmacêutica tem buscado permanecer na fronteira tecnológica do setor por meio de parcerias, sobretudo, com empresas de biotecnologia. A despeito das diversas formas contratuais sob as quais essas parcerias podem ser estabelecidas, a estratégia de outsourcing dos projetos de P&D das grandes indústrias farmacêuticas parece passar por dois mecanismos, licenciamentos e aquisições. Existem inúmeras evidências de que o licenciamento de novas drogas tem se tornado estratégico para a indústria farmacêutica. Danzon et al. (2003), por exemplo, mostra que o número médio de contratos de licenciamentos envolvendo as 20 maiores empresas farmacêuticas passou de 1,4 por ano, entre 1988 e 1990, para 5,7, entre 1997 e 1998.

Ademais, em função do avanço da complexidade do P&D e da maior dependência de estratégias outsourcing por parte da Big Pharma, os montantes financeiros envolvidos nesses contratos aumentaram expressivamente. Cohen et al. (s/d), a partir de dados da McKinsey, afirmam que os pagamentos médios de licenciamento subiram mais de seis vezes, saltando de US$ 6 milhões entre 1988 e 1990 para US$ 85 milhões entre 2000 e 2002.

O elevado custo no desenvolvimento destes medicamentos acarreta em preços muito mais altos que dos medicamentos de síntese química, em média 22 vezes maior que o preço de medicamentos tradicionais. O custo anual médio do tratamento com medicamentos biológicos nos EUA, por exemplo, é estimado em US$ 34.550, podendo ultrapassar US$ 200 mil em alguns países (So e Katz, 2010; Blackstone e Fuhr, 2012; Megerlin et al., 2013).

O vencimento de patentes dos medicamentos biológicos tem modificado este mercado que se encontra em franca expansão (9,5% ao ano entre 2006 e 2014, segundo a Evaluate Pharma World Preview 2015), tornando-o cada vez mais concorrencial e estimulando a adoção de novas estratégias. O desenvolvimento de biossimilares vêm contribuindo para ampliação do acesso a tais medicamentos de alto custo, cumprindo um papel análogo aos genéricos frente aos medicamentos tradicionais. Devido aos preços elevados praticados no segmento de medicamentos biológicos, em que, por exemplo, um único anti-inflamatório gera vendas anuais de quase US$ 10 bilhões (como é o caso do Humira), o vencimento de patentes tem impacto relevante no sentido de ampliação do acesso a esses medicamentos.

Diferente dos medicamentos genéricos, no entanto, o custo e o tempo para o desenvolvimento de biossimilares são muito superiores: enquanto os primeiros exigem investimentos de menos de US$ 5 milhões e levam de 3 a 5 anos para serem desenvolvidos, os últimos requerem mais de US$ 100 milhões e entre 8 a 10 anos de desenvolvimento (FTC, 2009).

A rapidez de os governos adequarem a regulamentação para o estabelecimento do mercado de biossimilares e as agências reguladoras em explicitar as diretrizes a serem seguidas para a obtenção da aprovação desses medicamentos também são fundamentais e podem atrasar ou estimular o desenvolvimento do mercado. Enquanto a União Europeia aprovou a comercialização do primeiro biossimilar na região já em 2006, os EUA definiram o conceito de biossimilar, abrindo possibilidade da criação de mercado, apenas em 2009, com o Biologics Price Competition and Innovation Act (BPCIA).

Devido à complexidade tecnológica envolvida na produção de biossimilares, verifica-se uma relativa diversidade de como as regulamentações nacionais tratam a questão, em que pesam a força dos lobbies das empresas produtoras do biológico de referência. Por exemplo, os EUA preveem permutabilidade entre biossimilares e biológicos de referência, mas ainda não foi esclarecido pela FDA como ela deverá ser cientificamente demonstrada. Os guias de intercambialidade da agência estão previstos para serem publicados em 2017. Já a regulamentação da União Europeia não trata da questão, delegando-a aos países membros.

Na Noruega, por exemplo, de acordo com o Diretor Médico da Agência Norueguesa, Steinar Madsen, após o registro do medicamento são feitos estudos de comparabilidade para permitir a intercambialidade. Em seguida, com a aprovação do estudo, a substituição fica a critério de hospitais/médicos, mas a agência reguladora apoia a troca entre produtos biológicos, defendendo que se trata de algo essencial em tratamentos a longo prazo. A posição da agência norueguesa tem possibilitado a queda de preços e aumento do acesso a medicamentos biológicos. Em 2015, o Infliximabe chegou a apresentar no país, desconto de 69% em relação ao produto referência – Remicade do laboratório Janssen (BIOPHARMA, 2015). Ainda segundo Madsen, o nível de descontos depende do grau de switching e do comprometimento da agência reguladora em incentivar a intercambialidade.

Deve-se, ainda, contar com a reação das empresas de biotecnologia produtoras de medicamentos de referência. Além da prática de lobby, que, por exemplo, garantiu-lhes patentes com 12 anos de exclusividade sobre seus produtos nos EUA, essas empresas têm investido em versões melhoradas de seus medicamentos, os biobetters. O Biotechnology Information Institute reportava, em 2013, a existência de programas de desenvolvimento de 21 biossimilares e 12 biobetters de Herceptin (Genentech/Roche), bem como 21 biossimilares e 13 biobetters de Rituxan (Biogen Idec e Genentech/Roche).

Assim, após investimentos expressivos e longo período de dedicação, empresas com projetos de desenvolvimento de um biossimilar podem ver seu mercado potencial reduzido pelo lançamento de uma versão melhorada do medicamento que lhe funcionava como referência. Além disso, produtores de biológicos de referência também podem reagir ao lançamento de biossimilares reduzindo seus preços. Gryta (2009) mostra que empresa Amgen reduziu o preço do Aranesp assim que biossimilares entraram no mercado europeu.

Mesmo que alguns fatores possam dificultar o desenvolvimento do mercado de biossimilares, não devem ser fortes o suficiente para bloqueá-lo. O reconhecimento da eficácia e segurança dos medicamentos biológicos e a necessidade de redução de seus preços, como forma de democratizar o acesso a eles e gerenciar pressões sobre o orçamento dos sistemas de saúde, gerarão incentivos favoráveis aos biossimilares.

A criação da Anvisa em janeiro de 1999, a partir das novas diretrizes da Política Nacional de Medicamentos, definidas pela Portaria nº 3.916 do Ministério da Saúde de outubro de 1998, juntamente com o reconhecimento pelo Brasil do Trade Related Aspects on Intellectual Property Rights em 1996, e posterior implantação da política de medicamentos genéricos (Lei 9.787/99) redefiniram as condições de concorrência do mercado farmacêutico nacional, até então caracterizado pela falta de padrões regulatórios e pela falta de políticas industriais direcionadas ao setor.

Criado em 1999 e regulamentado ao longo dos anos 2000 e 2001, o segmento de genéricos vem, desde então, apresentando crescimento acelerado, a exemplo do que ocorria no mercado mundial, o que tem levado a um aumento de sua participação no mercado total de medicamentos no Brasil.

Entre 2005 e 2015, as vendas totais de medicamentos no país, considerados todos os canais de distribuição, saltaram de R$ 21,9 bilhões para R$ 53,6 bilhões, em termos reais, já levados em conta os descontos aplicados sobre os preços que são habituais na comercialização, segundo o aferido pela CMED por meio dos relatórios de comercialização do Sistema de Acompanhamento de Mercado de Medicamentos (SAMMED). A taxa média de crescimento do faturamento total do mercado foi, então, de 9,4% ao ano. No mesmo período, o segmento de genéricos cresceu anualmente 17,6% em média, elevando sua participação de 6,5% para 13,4% do total (de R$ 1,4 bilhão para R$ 7,15 bilhões.

Tal crescimento foi fortemente influenciado pelas políticas industriais adotadas pelo governo federal desde 2004. Como os próprios empresários do setor reconhecem, a política industrial, com o apoio do BNDES, permitiu a “profissionalização” das empresas atuantes no segmento de genéricos (Gomes, 2014).

A partir de 2008, com a Política de Desenvolvimento Produtivo e a segunda fase do BNDES-Profarma, o foco da política passa da reestruturação produtiva do setor farmacêutico nacional para a ampliação de sua capacidade de inovação. Essa mudança de eixo passa a favorecer a realização de testes clínicos, de forma a incentivar a diversificação do portfólio de medicamentos produzidos internamente.

Assim, as medidas de política industrial ao setor associaram-se ao dinamismo geral da economia brasileira, pelo menos até 2013, aumento da renda e ampliação da classe média até recentemente, de maneira a permitir uma evolução favorável do mercado doméstico de medicamentos. Segundo a IMS, entre 2007 e 2016 o Brasil subiu da décima para a sexta posição no ranking dos principais mercados de medicamentos do mundo.

Esses fatores de dinamismo do mercado doméstico foram acompanhados da ampliação do número de medicamentos contidos na Relação Nacional de Medicamentos Essenciais (RENAME), que norteia a assistência farmacêutica no âmbito do Sistema Único de Saúde (SUS). Consequentemente, ampliou-se a demanda governamental por medicamentos. Entre 2003 e 2014, os gastos do Ministério da Saúde com medicamentos saltaram de R$ 2 bilhões (5,8% de seu orçamento) para R$ 12 bilhões (15% de seu orçamento) (Guimarães, 2015).

Os laboratórios nacionais cresceram a partir do investimento na produção de medicamentos genéricos e similares, alcançando expressiva representação no mercado farmacêutico. Segundo dados do IMS Health, em 1998 apenas uma empresa nacional encontrava-se no ranking dos dez maiores market shares do setor farmacêutico varejo no país, com 4,7% de participação. Em 2015, quatro empresas brasileiras encontraram-se no ranking dos dez maiores, contabilizando 28% de market share.

No entanto, a commoditização dos medicamentos genéricos, com as margens sendo progressivamente corroídas pela concorrência, motivou a mudança na estratégia das empresas nacionais, que passaram a investir em novas plataformas tecnológicas.

O vencimento de patentes de medicamentos biológicos vem abrindo uma janela de oportunidade importante para o avanço da aquisição de competências e da incorporação de (bio)tecnologias por meio do desenvolvimento da produção doméstica de biossimilares. Além disso, a crescente incorporação de medicamentos biológicos e centralização das compras governamentais, contribuiu para o crescimento do mercado destes produtos no Brasil.

O governo brasileiro tem conseguido aliar essas tendências do mercado nacional farmacêutico a suas próprias necessidades, buscando reduzir a vulnerabilidade do suprimento interno de medicamentos à restrição externa. Devido ao alto culto destes produtos, a aquisição destes tem alto impacto no orçamento do Ministério da Saúde, representando, em 2014, 61% dos seus gastos no Componente Especializado de Assistência Farmacêutica pelo Ministério da Saúde, valor referente a apenas 12% do volume adquirido.

No sentido de incentivar a produção doméstica de biossimilares, além da priorização em inovação tecnológica das concessões de financiamento do BNDES, três ações foram de grande importância: o ajuste da regulamentação de modo para registro de produtos biológicos novos e produtos biológicos (maneira que o marco regulatório brasileiro se apropriou do conceito de biossimilares), a articulação entre setor público e setor privado na produção e transferência de tecnologia e, por fim, a possibilidade de mobilizar o poder de compra do Ministério da Saúde para garantir a demanda dos medicamentos produzidos internamente.

A partir da RDC55/2010, os medicamentos biológicos não considerados novos podem pleitear aprovação da ANVISA a partir de dossiês reduzidos e por meio de dois processos distintos. Um percurso via comparabilidade, que mostra não apenas que o medicamento submetido tem como ponto de partida um produto conhecido, mas que são similares, e um percurso de desenvolvimento individual, quando um produto conhecido for feito a partir de um processo de biotecnologia novo. Neste último caso, exigem-se a apresentação de dados referentes a questões de qualidade, não comparativos; estudos não-clínicos e clínicos reduzidos a depender dos conhecimentos de propriedades farmacológicas, segurança e eficácia do medicamento de referência; obrigatoriedade de ao menos um estudo comparativo na fase III (equivalência ou não-inferioridade) com o referência e interdição de extrapolação de indicações.

Para fomentar a produção destes produtos no país, foram estabelecidas as Parcerias para o Desenvolvimento Produtivo (PDP), que consistem em parcerias público-privadas para a produção de um medicamento considerado estratégico1, envolvendo três agentes: um laboratório público, uma empresa farmacêutica privada nacional ou estrangeira, com instalações no país, e um produtor nacional de insumos biológicos. Podem, entretanto, ocorrer variações nesse arranjo quando, por exemplo, uma mesma empresa nacional produz tanto medicamentos como insumos farmacêuticos.

Com duração prevista inicialmente de cinco anos e estendida a dez anos, em 2014 (Portaria n. 2531), essas parcerias devem cumprir etapas de acordo com o projeto apresentado pelas partes integrantes e concretizadas por meio de registros na ANVISA. A produção doméstica do medicamento anteriormente importado se inicia com o parceiro privado, podendo ser importados seus insumos. A tecnologia envolvida na produção deve ser progressivamente transferida ao laboratório público parceiro que deve substituir os insumos farmacêuticos importados por nacionais.

O laboratório público funciona como o elo entre o setor privado e o setor público. Em troca da tecnologia transferida ao laboratório público, o parceiro privado obtém a garantia da demanda pública pelo medicamento produzido enquanto viger a PDP. Findada a parceria, a empresa privada pode continuar a produzir o mesmo medicamento, mas deixa de contar com a garantia de venda ao Estado.

Ademais, para atender à necessidade de economia do Ministério da Saúde, é preciso que as PDP proporcionem reduções de preço dos medicamentos para que sejam aprovadas. São estabelecidas, ainda, taxas anuais de redução de preços ao longo dos cinco anos de vigência das parcerias.

Parte fundamental para o funcionamento das parcerias refere-se, então, na possibilidade de o Estado fazer uso de seu poder de compra. Nesse sentido, foi importante a centralização no Ministério da Saúde da compra de medicamentos de alto custo e daqueles considerados estratégicos, desde 2006 (Medida Provisória n. 495/2010, convertida na Lei n. 12349 de 2010). A alteração da Lei de Licitações por meio da Lei n. 12751 de setembro de 2012 foi essencial para a viabilização das PDP, porque passou a prever a dispensa de licitação as contratações que contem transferências de tecnologia para a produção de medicamentos estratégicos ao SUS, mesmo que tal transferência ainda esteja em andamento (Rezende, 2013; Guimarães, 2015).

Nota:

1. Portarias do Ministério da Saúde (n. 978/2008, n. 3089/2009 e n. 1284/2010) identificam listas de medicamentos considerados estratégicos para o SUS, que consistem em grande medida medicamentos biológicos de alto custo.

As políticas de distribuição de renda, os aumentos reais do salário mínimo e o processo de formalização do emprego, geraram a inclusão de quarenta milhões de pessoas no mercado de consumo, cujo poder de compra foi impulsionado pelo maior acesso ao mercado de crédito, especialmente o consignado, com condições (prazos e juros) melhores. Fatores que ampliaram o mercado interno e estimularam as decisões de investimento da indústria.

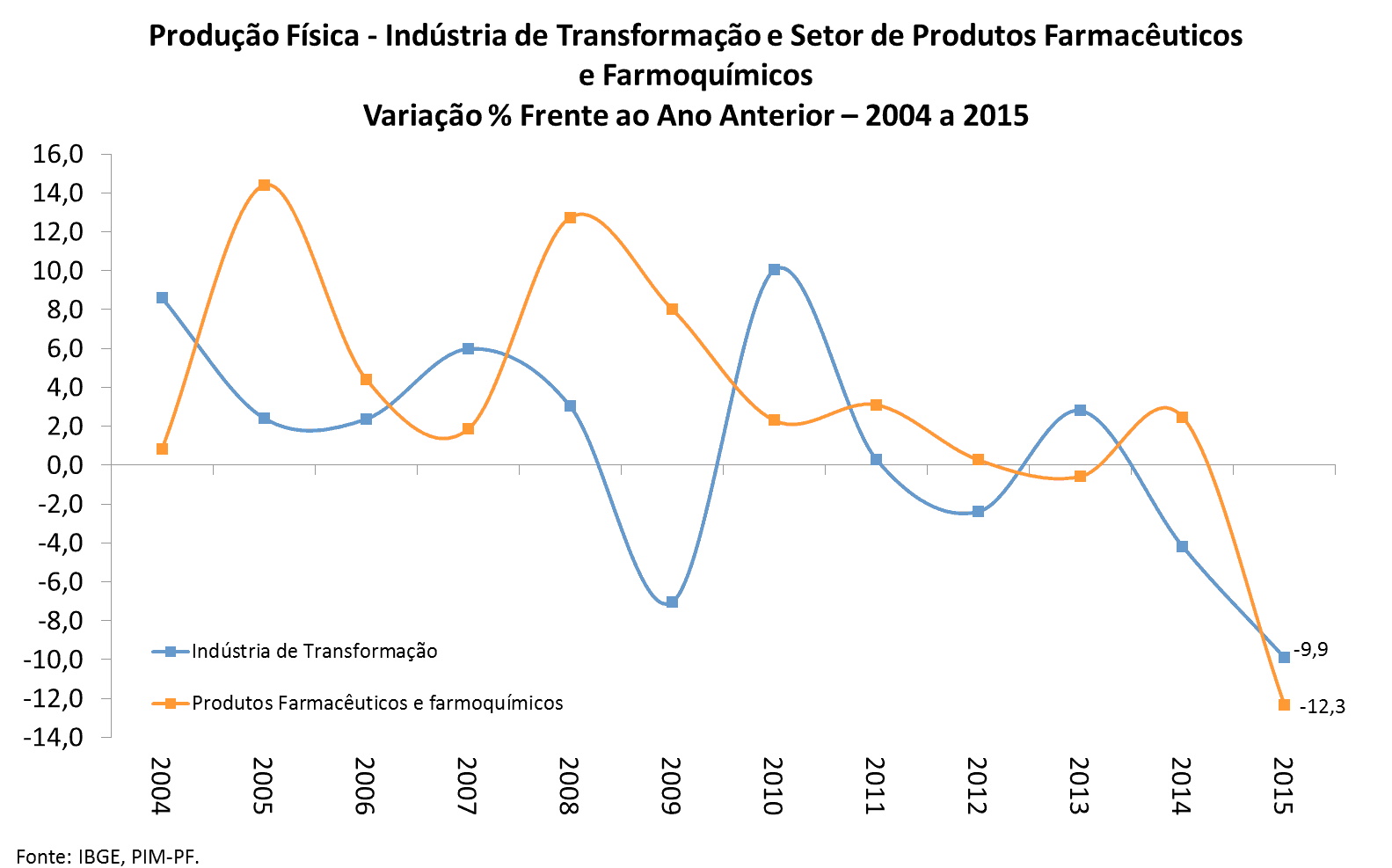

O setor farmacêutico se beneficiou deste contexto e praticamente não sentiu os efeitos da crise global de 2008. A produção física dessa indústria cresceu em 2008 e em 2009, respectivamente, 12,7% e 8,0%. A indústria de transformação obteve em 2008 um resultado fraco (+3,0%) e uma queda expressiva em 2009 (-7,0%). A rápida recuperação do emprego e da renda já em meados de 2009 pavimentou a confiança do setor farmacêutico, que ampliou a quantidades produzidas, enquanto que a maioria das indústrias havia cortado a produção.

Em relação ao faturamento real deflacionado pelo IPA-OG (índice de preços no atacado – oferta global), segundo os indicadores industriais da CNI, o setor farmacêutico seguiu a tendência da indústria de transformação antes e no imediato pós-crise mundial com altas expressivas em 2008 e em 2010. Em 2009, o faturamento real do segmento avançou 16,2% confirmando o baixo impacto da crise na indústria farmacêutica. Na média da indústria de transformação esse indicador recuou 4,7%.

A partir de 2010, os problemas das finanças internacionais mudaram de continente e ressurgiram com força na zona do euro com deterioração da atividade econômica, O setor farmacêutico sentiu a mudança do ambiente econômico. A produção física da indústria farmacêutica diminuiu o ritmo de expansão já em 2010 com alta de somente 2,0%, em um ano no qual a indústria de transformação brasileira cresceu 7,0%. Nota-se desaceleração da produção física, que chegou a se retrair 0,6% em 2013 e depois se recuperou um pouco em 2014 (+2,2%). Neste período, o faturamento real do segmento farmacêutico perdeu dinamismo e apresentou queda em 2013 e menor retração em 2014, na comparação com a média da indústria de transformação.

Em 2015, problemas de ordem econômica e política se avolumaram no Brasil, desencadeando uma severa crise que afetou sobretudo a indústria nacional. O PIB recuou 3,8%, o consumo das famílias e do governo registraram quedas de, respectivamente, 4,0% e 1,0% e a taxa de desemprego atingiu 9,0%, o maior patamar nos últimos três anos para o mês de dezembro. Entre 2014 e 2015, a massa de rendimentos disponível para o consumo no mercado interno, descontada a inflação medida pelo IPCA, caiu 3,0%, sendo que a ocupação regrediu 0,7% e o rendimento médio real -2,7%, segundo a Pesquisa Nacional de Amostra por Domicílios contínua.

Os indicadores conjunturais da indústria farmacêutica acusaram o impacto deste cenário fortemente recessivo. A produção física do setor atingiu o pior momento em dezembro de 2015 com queda de 12,3% no acumulado em 12 meses, acima da retração observada na média da indústria de transformação (-9,9%).

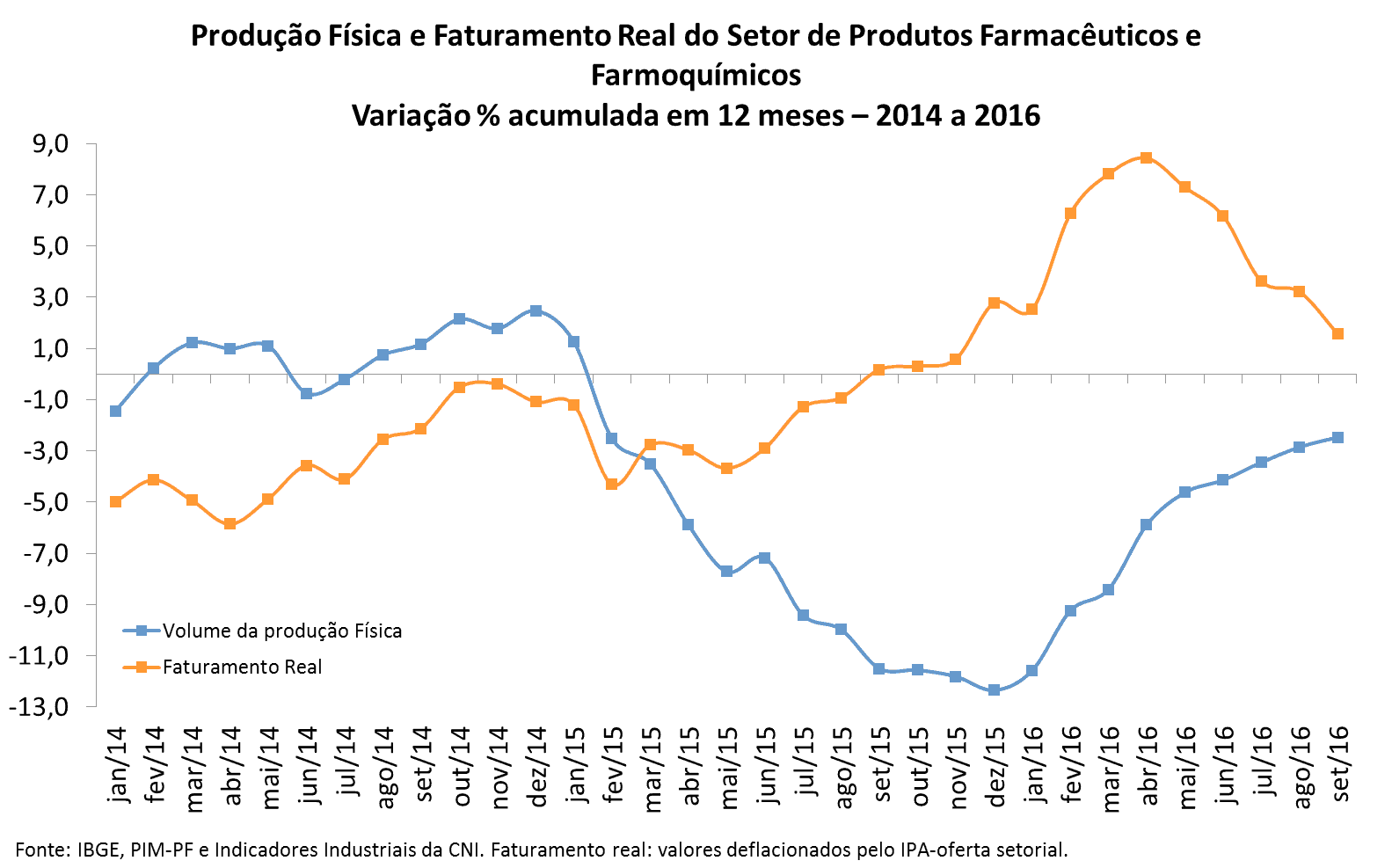

Em 2016, a conjuntura econômica não demonstrou nenhuma reação, permanecendo bastante restritiva. Apesar deste contexto, indústria farmacêutica no Brasil fez um esforço para recuperar parte do patamar de produção perdido em 2015 ajustando os estoques em relação ao nível da demanda corrente de medicamentos.

A variação da produção física do setor farmacêutico encerrou o terceiro trimestre de 2016 no acumulado em 12 meses com retração de 2,5%, abaixo da perda acumulada pela indústria de transformação (-8,8%) no mesmo período. Os estoques não planejados do setor farmacêutico que haviam crescido, segundo a Sondagem Industrial da CNI, até o segundo trimestre de 2015, passaram para a faixa inferior a 50 pontos no início de 2016 (valores acima de 50 refletem estoques efetivos acima do planejado) atingindo o patamar de 47,7 p.p. no 1º trimestre de 2016 e mantendo-se neste nível até setembro.

A estratégia da indústria se consubstanciou no empenho das empresas farmacêuticas em ampliarem o seu faturamento. No final de 2015, o faturamento real deflacionado pelo IPA setorial, segundo a CNI, já tinha deixado para trás os resultados negativos. Esta tendência se manteve firme no primeiro semestre de 2016. O faturamento real atingiu o pico no acumulado em 12 meses no mês de abril com alta de 8,6%, porém no final do semestre o indicador tinha recuado para 6,2%. O reajuste de 10,4% autorizado para os medicamentos pela CMED em 2016 impulsionou o faturamento do setor neste período.

A Pesquisa Mensal do Comércio do IBGE registrou, entre 2015 e 2016, desaceleração das vendas de medicamentos. A variação trimestral do volume de vendas do setor farmacêutico (no IBGE, inclui artigos ortopédicos, cosméticos e de perfumaria) nos primeiros dois trimestres de 2015 atingiu 5,2% na média do período, na comparação com o ano anterior. Em 2016, este indicador caiu para 2,5% no trimestre janeiro-março e passou a ser negativo (-2,0%) no segundo trimestre.

O ajuste do setor farmacêutico, portanto, se deu via recuperação restringida da produção física, expansão do faturamento, com estoques dentro do planejado, em um contexto de desaceleração das vendas do comércio varejista de medicamentos.

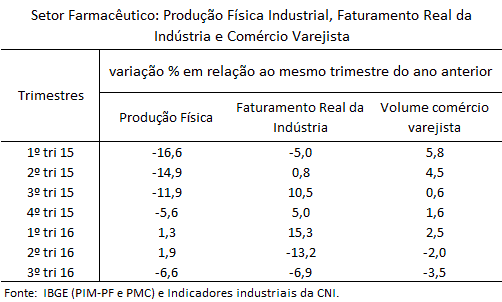

O panorama traçado acima não se sustentou no terceiro trimestre de 2016. O setor farmacêutico sentiu a piora das condições do mercado interno, dada a trajetória negativa do mercado de trabalho – em setembro a taxa de desocupação subiu para 11,9% e a massa de rendimento recuou 3,8, frente ao mesmo mês de 2015. Neste contexto, a produção física da indústria de medicamentos, o faturamento real e as vendas do varejo, recuaram respectivamente, 6,6%, 6,9% e 3,5% no terceiro trimestre, em relação ao mesmo trimestre de 2015.

Dois fatores levantados pela IMS Health sobre o atual momento do mercado farmacêutico brasileiro ajudam a entender o menor dinamismo em 2016. O segmento institucional (no retail) apresentou expressiva desaceleração: de uma alta de 12,0%, em 2015, para uma variação de 4,0% em 2016. O principal vetor de restrição deste segmento foi a contração das compras públicas de medicamentos dado o aprofundamento da crise fiscal. O quadro de desempenho do varejo (retail) combinou desaceleração do volume comercializado, recomposição de preços e alta nos percentuais médios de descontos praticados no mercado.

Em suma, o ano de 2016 foi marcado, até o terceiro trimestre, pelo processo de ajuste da indústria farmacêutica frente ao quadro de dois anos consecutivos de recessão na economia com expressiva deterioração das condições do mercado de trabalho. Embora os medicamentos sejam bens essenciais e, assim, menos sujeitos às variações da conjuntura econômica, o setor farmacêutico está passando por uma evolução bastante contida. A despeito desse quadro, o seu desempenho foi superior ao observado na indústria de transformação.

As sondagens industriais da CNI haviam captado melhora nos indicadores de confiança dos empresários até agosto, fato que ensejou projeções menos desfavoráveis para o fechamento do ano e para 2017. Entretanto, a atividade econômica voltou a se deteriorar nos meses de julho a setembro. Ou seja, a melhora do clima político pós impeachment não se materializou em maior utilização da capacidade produtiva.

O governo federal reduziu, de 1,5% para 1,0%, a sua estimativa de crescimento do PIB para 2017. Nas consultorias as projeções estão na faixa de 0,5% a 1,0%. A eleição de Donald Trump nos Estados Unidos inseriu mais incerteza no ambiente internacional no sentido de dúvidas sobre a condução da sua política econômica e as definições acerca da política externa americana.

No Brasil, o ajustamento fiscal em curso e a perspectiva de aprovação da PEC 55, que coloca tetos para os gastos públicos, serão fatores inibidores de um crescimento mais acelerado do setor farmacêutico. O segmento de medicamentos mais complexos comprados pelo estado no sistema SUS, neste contexto, e os programas de distribuição de remédios gratuitos ou com co-pagamento, poderão sofrer reduções e/ou descontinuidades restringido a expansão da parcela institucional do setor farmacêutico.

Fonte: Carta IEDI

© Copyright - M2 - Todos os direitos reservados

© Copyright - M2 - Todos os direitos reservados